Ha meg szeretnénk érteni az ETF-ek működését és tisztában szeretnénk lenni az előnyeivel és hátrányaival, akkor először is a tradicionális befektetési alapokat kell szemügyre vennünk. Képzeljünk el mondjuk 20 befektetőt, aki mind próbálja kitalálni, hogy hogyan fektesse be a pénzét a lehető legjobban. Foghatják magukat és vehetnek egyesével néhány részvényt, de átlagbefektetőként kinek van ideje és erőforrása, hogy egy 50-100 részvényből álló portfóliót összeállítson és menedzseljen. Kisebb összegekkel nem is tudnának megfelelő számú részvényt venni, azaz diverzifikálni. Ezért úgy döntenek, hogy csapatba verődnek és összedobják a pénzüket, hogy egy profi befektetési menedzsert bízzanak meg a pénzük befektetésével.

Hogy tudják ki mennyit fektetett be, mindenki kap “befektetési jegyeket” a befektetett pénzük arányában. A befektetési alap minden nap megnézi mennyit érnek az alapban lévő pénzügyi termékek (legyen az részvény, kötvény, arany stb.) és ezt elosztja a befektetési jegyek számával. Így megkapjuk az egy jegyre jutó értéket és tudni fogjuk épp mennyit is ér a befektetésünk az adott napon.

Már közel 100 éve léteznek (1924 óta) befektetési alapok és a nagy előnyük, hogy akár Pista bácsi is befektetheti a kis megtakarított pénzét úgy, hogy az diverzifikált legyen, azaz hogy ne egy részvénybe tartsa az összes pénzét, kockáztatva azt, hogy esetleg soha nem látja viszont, mondjuk egy csőd esetén.

Még hosszasan lehetne beszélni a befektetési alapokról, de most térjünk át a címben szereplő és az előző blogposztokból már ismerős ETF-ekre. Szóval.

Mi az az ETF?

Az ETF-ek (Exchange Traded Fund) – magyarul tőzsdén kereskedett alapok -, olyan pénzügyi termékek, amik a normál befektetési alapokkal ellentétben a tőzsdén cserélnek gazdát és árukat pillanatról pillanatra változtatják. Ezek is befektetési alapok, amelyek akár több ezer pénzügyi terméket (részvényt, kötvényt stb) is tartalmazhat.

Az ETF-ek befektethetnek részvénybe, kötvénybe, nyersanyagba, devizába, opciókba vagy ezek keverékébe is.

Mint látható minden pici részletben megegyezik a befektetési alapokkal, kivéve egyet. Ahogy a neve is jelzi (Exchange-Traded Fund), ezen alapokat a részvényekhez hasonlóan egy brókeren keresztül tudjuk csak megvenni a világ különböző tőzsdéin. Mivel a tőzsdén lehet kereskedni velük, ezért a tradicionális befektetési alapokkal szemben – amik napi egyszer (a kereskedés zárása után) cserélhetnek gazdát – bármikor vehetjük és adhatjuk. Gyakorlatilag ugyanazok a szabályok vonatkoznak rájuk, mint a hagyományos részvényekre.

Mik az ETF-ek előnyei és hátrányai a hagyományos befektetési alapokkal szemben?

A mindenki számára legfontosabb és legnagyobb előnye az ETF-eknek a költségek terén jelentkezik. A befektetési alapok átlagos költsége 1,25% (egy 2014-es tanulmány itt), míg ugyanez a szám ETF-ek esetében 0,44%. Ezek a számok tartalmazzák mind az aktívan, profi menedzserek által kezelt és a passzív, indexkövető alapokat is.

Az aktív alapok azt jelentik, hogy a portfóliókezelő maga dönt az alap stratégiájáról, ő dönti el mi alapján kerülnek be és ki a részvények a portfólióba. Természetesen ezért a munkájáért díjat is felszámít, ami első ránézésre “csak” 0,5-2,5% többlet (plusz rosszabb esetben sikerdíj, de ebbe most nem mennék bele, a lényeg, hogy még egy “kis” plusz költség), de az évek során ez óriási különbséget jelenthet (erről majd később, addig is a kamatos kamat csodatévő képességéről bővebben itt olvashatsz és láthatod pár százalék mekkora különbséget jelenthet az évek során). Ezzel szemben a passzív alapok egy bizonyos indexet követnek (a legismertebb az S&P 500, amely az 500 legnagyobb amerikai részvényt tartalmazza). Számos előnye van költségek terén a passzív alapnak és az aktív vagyonkezelők bánatára ez az előny általában behozhatatlannak bizonyul hosszú távon (erről megszámlálhatatlan tanulmány árulkodik).

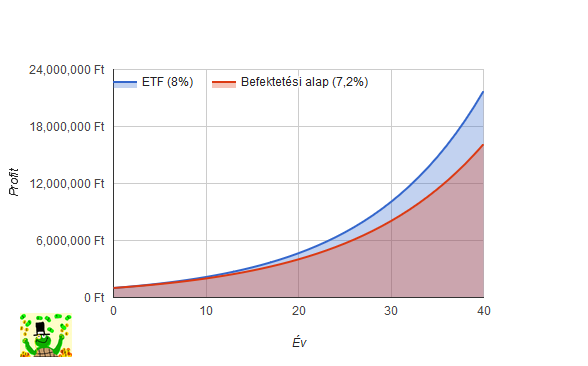

Hogy szemléltessem is a kamatos kamat erejét és hogy a “csak 0,8%-os” költségbeli különbség mit jelenthet, íme egy grafikon:

Mindkét esetben 1 millió Ft-ot fektettünk be 40 évig (25 éves kortól nyugdíjig). Az ETF-ünk 8%-ot, míg az ugyanabba fektető befektetési alapunk csak egy kicsivel kevesebbet, 7,2%-ot hozott. A különbség 5.588.688 Ft lett (21.724.521 Ft vs 16.135.834 Ft) . Ez a befektetett összegünk 5,5x-ese. Azt pedig már csak mellékesen jegyzem meg, hogy általában a bankban ránk sózott befektetési alapok és az ugyanabba a termékekbe fektető ETF-ek között valószínűleg sokkal nagyobb különbség van, mint 0,8%. Ezek alapján mindenki döntse el, hogy másra szeretné-e bízni a pénzügyeinek, befektetéseinek irányítását, vagy inkább egy kis tanulás után a maga kezébe veszi az irányítást. Természetesen nem mindenkinek való a befektetések világa és sokaknak se idejük, se kedvük ezzel foglalkozni, de érdemes tisztában lennünk azzal, hogy mit is engedünk ki a kezünk közül, mekkora lehet a két út közti különbség.

Hogy a hátrányokról is ejtsünk néhány szót. A Vanguard (a világ legnagyobb passzív alapokat kibocsátó cége, amelynek ráadásul maguk az ETF birtokosai a tulajdonosai – ezért a nagyon alacsony költségmutatók) alapítója John C. Bogle szerint az ETF-ek legnagyobb hátránya a befektetési alapokkal szemben épp a tőzsdén való kereskedés lehetősége. Egy átlag befektetőnek ez túl nagy szabadságot ad és félő, hogy túl sokszor fogja kicserélni a portfóliójában levő alapokat, ami általában csak költségnövekedést eredményez. Ennek pedig a hátrányait épp az előbb láthattuk a saját szemünkkel. Ezen kívül mivel tőzsdén kereskedett termékről van szó, sajnos brókeri jutalékot kell fizetnünk minden egyes vétel és eladás után, aminek általában minimum díja is van. Ezáltal a kis összegű befektetéseket gyakorlatilag ellehetetleníti, mivel a költségelőnyt, akár hátránnyá is változtathatja. A TER-en (Total Expense Ratio – az alap éves költsége) kívül még szintén a költségeinket növeli a spread, az eladás és vételi ár közötti különbség is. Ez a különbség ráadásul a tőzsde zárása után nagyobb lesz, így érdemes minden vételünket és eladásunkat a tőzsde nyitvatartásához igazítani. Ezen kívül még rejtett költségként jelenik meg az úgynevezett ‘tracking error’ is, vagyis hogy az ETF mennyire tudja lekövetni az adott indexet. Sajnos vannak ezen a téren rosszul teljesítők is, ezt is érdemes szemügyre venni, mielőtt egy ETF megvételére adjuk a fejünket.

Mindezek mellett a legfontosabb talán az – mint minden befektetésünknél -, hogy mindig tudjuk miért és mibe fektetünk és ezek milyen kockázattal járnak. Általában a legnagyobb kockázat mi magunk vagyunk. Ha nem vagyunk tisztában mit is tartunk a portfóliónkban, könnyen megeshet majd, hogy hirtelen felindulásból, pont a legrosszabb időben (egy nagy zuhanás után) szabadulunk meg egy-egy papírtól, óriási károkat okozva ezzel a befektetéseinknek.

Hogyan adózik az ETF?

Az ETF adózása egy érdekes, összetett és fontos kérdés. A befektetéseink egyik kulcspontja az adózás. Ha okosan csináljuk, akkor itt is faraghatunk a költségekből. Ezen a téren az ETF-ek sem kivételek (amelyek egyébként természetüknél fogva adózás szempontjából nagyon hatékony befektetési formák). Magyarországi adórezidenseknek mindenképpen TBSZ (Tartós Befektetési Számla) számlán érdemes ETF-ekbe fektetni. Ez egy olyan számla, ahol ha 6 évig bent tartjuk a befektetésünket, akkor teljesen adómentes lesz minden profitunk. Ha részvénybe fektetünk ez egyébként is nagyjából a minimum időtávnak felel meg. Ha ennél előbb lesz szükségünk a pénzre, akkor nem ajánlott részvénybe fektetni, mert sokat is bukhatunk a kis kalandunk során.

Itt érdemes még megjegyezni, hogy ETF-ekből osztalékfizetés szempontjából két fajta létezik. Van osztalékfizető (distributing) és újrabefektető (accumulating). Előbbi – jellemzően az amerikai kibocsátásúak, de az EU-ban is van azért – kifizeti az osztalékot, az utóbbi viszont automatikusan újabb részvényeket vásárol belőle. Mivel a TBSZ egy olyan számla, ahol csak a 0. évben történhet pénzmozgás a számla feltörése és az adóelőnyök elveszétse nélkül, ezért mindenképpen érdemes újrabefektető ETF-eket vásárolni, elkerülve azt, hogy kis összegek heverjenek a számlánkon, amiket a vásárláskor felszámított minimum díjak miatt nem tudunk/nem éri meg sehova sem befektetni.

Itt megtalálható az összes EU kibocsátású ETF: etfinfo.com

A ‘distribution policy’-nél az ‘accumulating’ szócskát kell keresnünk, ha újrabefektető ETF vásárlása a célunk.

Másik fontos szempont – amivel sokan nincsenek tisztában – az az ETF kibocsátási országának jelentősége. Általánosságban elmondható, hogy annak ellenére, hogy egy amerikai kibocsátású ETF általában kisebb költségmutatóval rendelkezik, mégsem éri meg európaiként abba fektetni. Ennek oka pedig nem más, mint a Witholding Tax, azaz forrásadó. Ez az az adó, amelyet a forrás ország visszatart az osztalékból.

Vegyünk egy példát, hogy megértsük a különbségeket. Ha egy amerikai kibocsátású ETF befektet mondjuk európai részvényekbe, akkor ugyanazt a forrásadót fizetni meg, mint mondjuk az ír vagy luxemburgi kibocsátású ETF. Viszont amikor az amerikai ETF kifizeti az osztalékot, akkor kivet még 15% osztalékadót a már amúgy is adóval csökkentett osztalékra. Írország nem vet ki forrásadót ezekre az osztalékokra, így nem leszünk még egyszer megadóztatva.

Bővebb infót erről itt és itt találtok. A lényeg, hogy érdemes kerülni az osztalékfizető és amerikai kibocsátású ETF-eket egyaránt.

Még hosszan lehetne sorolni a befektetések ezen formájának jellemzőit, de úgy érzem a legfontosabb pontokat sikerült átvenni. Ha valakit bővebben érdekel a téma, lent talál egy linket Rick Ferri – a méltán híres amerikai befektető -, ETF-ekről szóló könyvéhez. Véleményem szerint egyszer mindenkinek érdemes átrágnia magát rajta, a fentieken kívül még sok hasznos infót rejt a könyv.

Forrás: The ETF Book: All You Need to Know About Exchange-Traded Funds

***

Ha tetszett a bejegyzés és szeretnél értesülni az újabb posztokról is, kövesd a blogot Facebookon és Twitteren is.

Visszajelzés: A befektetők Dream Team-je – Tehetős Teknős

Visszajelzés: A világ 8. csodája – Tehetős Teknős

Visszajelzés: Miért NEM a végeredmény a fontos? – Tehetős Teknős

Visszajelzés: Hogyan válasszunk ETF-et? – Tehetős Teknős

Kedves Tehetős Teknős!

Gratulálni szeretnék az oldaladhoz, hiánypótló, érdekfeszítő, hasznos.

Mindazonáltal kérdezni szeretnék:

Az etfinfo.com oldalon található ETF-ek mindegyike európai kibocsátású (pl.: a Vanguard is)?

Szeretnék egy olyan részvényeket tartó Európában kibocsátott, visszaforgató ETF-et találni, amelyik nem egy-egy régióba, egy-egy szektorba fektet, hanem lehetőség szerint a világ minden régiójából és fontosabb szektoraiból tart részvényeket: Az etfinfo oldalon az “advanced search” lapon a következő szűkítéseket használtam a keresésre: “word”-“phisical” (full;optimized; backed) – a 42 találat közül mindösszesen 20 accumulating, három kibocsátótól (ishare, spdr, CFS). Közülük hogyan válasszak? Mire érdemes még figyelni?

Mit jelent az “I plc” az SPDR I plc – SPDR MSCI ACWI IMI UCITS ETF elnevezésben? Ezt az ETF-et nem találom például a finance.yahoo.vom oldalon, ahol historikus adatokat tudnék nézni, megtalálom viszont az SPDR MSCI ACWI IMI ETF (ACIM), ami elnevezésében szinte ugyanaz, mégis úgy tűnik nem egy etf-ről van szó: más az ár, más a TER.

Előre is köszi a válaszokat.

laci

KedvelésKedvelés

Kedves Laci!

Köszönöm szépen, örülök, hogy tetszik a blog és hogy találtál rajta hasznos infókat.

Az etfinfo-n a Vanguard alapok is európaiak (Írországi kibocsátásúak). Viszont ami nagy hátránya a Vanguard alapokoknak, az az, hogy nem csináltak újrabefektetőket belőlük. Így TBSZ számlán elég költséges az újrabefektetés, ami hosszútávon (nagyon) hátrányos lehet a portfóliódra.

Vannak nagyon jó iShares alapok, amik újrabefektetők, viszont kicsit drágábbak. Én azt mondom, hogy ezekkel szvsz jobban jársz TBSZ számlán.

Ha a világot lefedő ETF-et keresel, arra a legegyszerűbb lehetőség európaiként az IWDA (https://www.ishares.com/uk/individual/en/products/251882/SWDA) és EIMI (https://www.ishares.com/uk/individual/en/products/264659/EIMI) páros véleményem szerint. Ezt lehet még tovább bontogatni, ha nem szeretnénk a mostani market cap súlyozást lemásolni (ahol az USA dominál), de az már nyilván spekulálás. USA sokak szerint túlértékelt (a világ többi részéhez képest biztosan), mások szerint ennek oka van. Majd az idő eldönti.

Az “I plc” jelentését én sem tudom, de szerintem a fent linkelt kombóval jobban jársz, mivel olcsóbb. Ezt szokták ajánlani, mint legegyszerűbb portfólió az EU-s befektetőknek a boogleheads.org fórumon is (amit nagyon ajánlok olvasgatni).

A http://funds.ft.com segítségével összehasonlíthatod a kiválasztott alapokat. Elég részletesen és jól átláthatóan le vannak írva a jellemzők. (pl a fund, amit kerestél: http://funds.ft.com/uk/Tearsheet/Summary?s=IMID:LSE:USD)

Természetesen az itt leírtak nem minősülnek befektetési tanácsnak és semmilyen felelősséget nem vállalok érte, mivel még a legtehetősebb Teknős sem elég tehetős, hogy mások hibáiért fizessen :).

Sok sikert!

Üdv:

TT

KedvelésKedvelés

Kedves TT!

Köszönöm a kimerítő választ. Lehet még néhány kérdésem?

1. Ha jól értem, akkor az IWDA/SWDA és az EIMI együttesen fedi le a “világot”, mivel míg az SWDA a “fejlett” országokból tart részvényeket USA túlsúllyal, addig az EIMI a “fejlődő” országokból teszi ugyanezt Ázsia túlsúllyal. Tehát, ha ezt a két ETF-et tartom, akkor ezek együtt elméletileg a „teljes világ” fejlődését, gazdasági növekedését lekövetik. Jól gondolom?

2. Miért van ugyanannak az ETF-nek több Ticker elnevezése? pl.: IWDA – SWDA; EIMI – EMIM . Ugyanaz az ETF egyáltalán a két Ticker?

3. Kötvény ETF-ből is van olyan, amelyik a fentiekhez hasonlóan szélességgel merít? Vagy a kötvény ETF-ek egészen más logika alapján működnek?

Köszi

KedvelésKedvelés

Kedves Laci!

1. Igen, ez a két ETF lefedi a teljes világot.

2. Azért szerepelhetnek különböző ticker-rel, mert több tőzsdén, többféle pénznemben lehet velük kereskedni. Ami mindig azonos, az az ISIN kód. Az alapján be tudod őket fixen azonosítani.

3. Természetesen kötvény oldalon is le lehet pár ETF-el fedni mindent, de ott azért szélesebb a választék. Vannak állampapírok, vállalati kötvények, ezeken belül is különböző kockázati besorolásúak, inflációkövetők, junk bondok stb. Ha egy kis támpontot keresel, a Meb Faber Global Asset Allocation című könyvében találsz jópár teljes világot lefedő portfóliót (kindle verzió pár dollárért megvehető, nemrég még a honlapjáról is ingyen le lehetett tölteni, de most nem találom). Ezen kívül a https://portfoliocharts.com/portfolios/ blogon is találsz pár “híres” portfóliót. Ezek mind amerikaiakra vannak kitalálva (nem írországi kibocsátásúak, mind osztalékfizető), de egy kis utánajárás után meg lehet találni szinte mindnek az eu-s megfelelőjét.

Remélem tudtam segíteni!

Üdv:

TT

ui.: elnézést a késői válaszért, sajnos egy baleset miatt nem volt időm a bloggal foglalkozni egyáltalán

KedvelésKedvelés

Kedves TT!

Köszönöm a válaszaidat, igazán nagyra értékelem, hogy veszed a fáradságot, és utánajársz a kérdéseknek. Nagyon jó a portfoliocharts oldal, és a könyvet is beszereztem, de még nem olvastam végig.

1. Azt írod a bejegyzésben, hogy a witholding tax miatt, amit az osztalékból vonnak le, nem érdemes amerikai kibocsátású etf-et venni. Legutóbbi válaszodban a kötvény etf-re is azt írtad, hogy kis utánajárással lehet európait találni. Kérdésem, hogy kötvény etf-nél is van jelentősége annak, hogy európai kibocsátású legyen? Tudtommal a kötvények nem fizetnek osztalékot, vagy?

2. A részvény, nyersanyag etf-ek működését, vagy legalább is azt, hogy mitől változik az etf ára, azt hiszem megértettem (nagyon egyszerűen: kis követési hibával együtt mozog a tartott részvények együttes árfolyamával, nyersanyag árával). A kötvény etf-eknél el vagyok kicsit veszve. Azt nem értem, hogy ha egy kötvény etf-ben tartott kötvények fix kamatot fizetnek, és ez elméletileg évekre előre kiszámítható, akkor miként tud az árfolyama mégis változni? Nem írnál néhány sort arról, hogy hogyan működnek a kötvény etf-ek?

3. Te hogyan raknál össze egy 60/40-es portfóliót eu kibocsátású etf-ekből?

ui.: Elnézést, ha nagyon egyszerű kérdéseket teszek, én nemrég indultam el azon az úton, hogy a felelősségteljes befektetésekhez szükséges pénzügyi műveltséget, tudást megszerezzem, és még nagyon az elején tartok.

üdv. és köszi,

laci

KedvelésKedvelés

“A lényeg, hogy érdemes kerülni az osztalékfizető és amerikai kibocsátású ETF-eket egyaránt.”

Ennek a mondatnak a második fele nem úgy lenne pontos, hogy kerüljük az amerikai kibocsátású etf-et, ha nem amerikai papírok is vannak benne?

Mert olyanra, mint pl. S&P 500 jó az amerikai etf is, mert akkor nem adóztatnak duplán. Jól gondolom?

KedvelésKedvelés

Szia visitor!

Nem feltétlenül igaz amit mondasz. Egyrészt az összes USA kibocsátású ETF osztalékfizető, ami TBSZ számlán nagyon nem teszi költséghatékonnyá az osztalék újra befektetését. Másrészt adózás szempontjából is legtöbbször jobb az ír kibocsátású ETF még akkor is, ha az csak USA részvényeket tartalmaz.

https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs

Itt szépen le van vezetve példákkal, hogy hogyan alakulnak a költségmutatók ugyanazoknál az ETF-eknél kibocsátási hely szerint.

KedvelésKedvelés